Вопрос эксперту: “Какая в 2017 году предельная база для начисления страховых взносов?”.

Основное содержание страховых взносов в 2017 году не изменилось (в таблице ниже приведены значения по годам), все положения остались в силе, как для работодателей, так и для индивидуальных предпринимателей (ИП). Новостью стало только то, что теперь сбор взносов будет проходить под контролем Федеральной налоговой службы (ФНС).

ОГЛАВЛЕНИЕ:

Какие функции переданы от внебюджетных фондов налоговой службе?

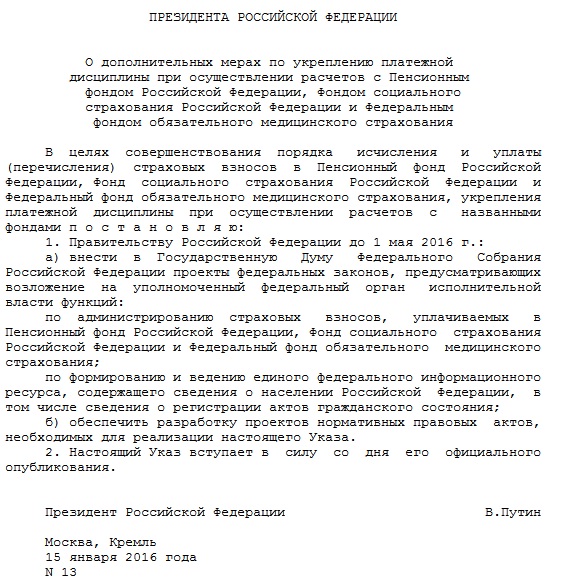

Такая передача полномочий произведена в рамках исполнения Президентского указа № 13 от 15.01.2016. Нужда в подобных мерах вызвана неудовлетворительной собираемостью взносов.

Особенно плохо с пенсионными сборами, задолженность по которым перевалила за 200 млрд руб. Не получается у ПРФ должным образом наладить платёжную дисциплину.

Примерно такая же картина наблюдается и по обязательному медицинскому страхованию (ФФОМС). Только Фонд социального страхования (ФСС), там, где дело касается несчастных случаев и травматизма, показал себя неплохо, поэтому администрирование именно этой части сборов оставлено за ним.

Все остальные взносы страхования поставлены под контроль ФНС с 1 января 2017 года, а именно:

- пенсионное;

- медицинское;

- социальное, в части материнства и временной нетрудоспособности.

Раньше, до 2010 года, существовал ЕСН – единый социальный налог, и занимались им налоговые органы. Затем порядок был изменён, каждый из внебюджетных фондов (ПФР, ФФОМС и ФСС) сам стал собирать взносы от плательщиков. Но это оказалось не слишком удачной идеей, если посмотреть с точки зрения собираемости налогов.

Поэтому-то и появился Президентский указ № 13 от 15.01.2016, направленный на повышение платёжной дисциплины.

Были проведены мероприятия по изменению и приведению в соответствие определённой части нормативно-правовых актов; сверки расчётов с плательщиками; была разработана новая отчётность; подробно описана вся процедура оформления и сдачи отчётов в ФНС.

С 2017 года в обязанность ФНС вменены следующие функции, касающиеся персонифицированного учёта страхования:

- приём отчётов по единой форме, проверка их корректности;

- контроль по срокам и объёмам;

- проведение прочих необходимых операций.

Фонды утратили часть своих функций в части сбора взносов, но отчёты в них придётся сдавать. Также появился новый вид отчётности в адрес ИФНС. Сведения по персонифицированному учёту теперь требуется подавать в электронном виде, за нарушение этого правила введён штраф.

Какие взносы должны перечислять работодатели за работников?

Самое главное, что взносы рассчитываются по прежним тарифам, в сумме они составляют 30%. Но закономерно изменилась предельная база, как это бывает каждый год.

Взносы рассчитывают на основании суммы начислений работнику за год. Эта сумма имеет ограничение, верхнее её значение и называется «предельной базой», или «базой начисления».

Если работнику за год начислено больше, чем установленное значение предельной базы, то взносы на излишек считают по тарифу пониженному.

Предельная база на начисление страховых взносов на 2017 год установлена постановлением Правительства РФ. Значение её показано в таблице, можно проследить, как оно меняется из года в год.

| Год | Взносы ОПС (обязательное пенсионное страхование) | Взносы ОСС (обязательное социальное страхование) | Взносы ОМС (обязательное медицинское страхование) | ||||

|---|---|---|---|---|---|---|---|

| База нач. тыс. руб. | % в пределах | % сверх | База нач. тыс. руб. | % в пределах | % сверх | % | |

| 2012 | 512 | 22 | 10 | 512 | 2.9 | 0.0 | 5.1 |

| 2013 | 568 | 568 | |||||

| 2014 | 624 | 624 | |||||

| 2015 | 711 | 670 | |||||

| 2016 | 796 | 718 | |||||

| 2017 | 876 | 755 | |||||

Работодатели не удерживают взносы из средств, выплачиваемых наёмному лицу, а платят за свой счёт. Для категорий плательщиков, соблюдающих специальные обязательные условия, изложенные в статье 427 НК РФ, тариф в 2017 году значительно снижен.

Для опасных или профессий с тяжёлыми условиями труда предусмотрен, наоборот, тариф дополнительный, в 9% и 6%, платят по нему только ОПС. Если на таких вредных и тяжёлых работах произведена спецоценка, в соответствии с требовании законодательства, то применяются скорректированные тарифы, зависящие от проведённой классификации условий труда.

Сколько платит ИП за себя?

Для ИП понятие «предельной базы» не задействовано, предприниматели платят взносы ОПС в общем случае вне зависимости от доходов. Для них имеет значение МРОТ (месячный минимум оплаты труда), от величины которого исчисляются взносы (на 1 января 2017 года – это 7 500 руб.):

Для ИП понятие «предельной базы» не задействовано, предприниматели платят взносы ОПС в общем случае вне зависимости от доходов. Для них имеет значение МРОТ (месячный минимум оплаты труда), от величины которого исчисляются взносы (на 1 января 2017 года – это 7 500 руб.):

- взнос ОПС = МРОТ х 12 мес. х 26% = 23 400 руб;

- взнос ОМС = МРОТ х 12 мес. х 5,1% = 4 590 руб.

В сумме получается 27 990 руб.

Поскольку МРОТ каждый год устанавливается в новом значении, повышенном, то растёт и сумма взносов. По сравнению с 2016 годом этот рост составил 4 837 руб. Выплатить положенную сумму можно частями или целиком до истечения отчётного года.

И в этом случае тоже установлена верхняя планка, сверх которой взносы уже не платятся – это 8 МРОТ. Получается, что максимальные взносы ОПС за 2017 год не превысят 187 200 руб.

Обязательного взноса ОСС для ИП не требуется, он платит по вопросам материнства и временной утраты трудоспособности добровольно. А на тему травматизма и несчастных случаев не платит совсем.

Чего стоит ожидать от привлечения ФНС к страховым взносам?

Надо признать, что собирать деньги с тех, кто обязан их платить, – это природное занятие налоговиков. У них для этого имеются все возможности и инструменты: и НК, и отработанный механизм администрирования платежей всякого рода, и многолетняя практика. А у внебюджетных фондов такого мощного аппарата нет.

Уже бывали случаи, аналогичные сегодняшнему неприятному состоянию с платежами. В 2001 году, после длительного администрирования пенсионного страхования силами ПФР, образовалась солидная задолженность: фонды недополучили 689 млрд руб., в том числе ПФР – до 472 млрд руб.

Тогда налоговикам и передали функции администрирования. В течение 9 лет они добросовестно собирали ЕСН и взносы ОПС, сведя задолженность к 9,2 млрд руб. То есть, она была практически ликвидирована, остались какие-то 1,3%.

Тогда налоговикам и передали функции администрирования. В течение 9 лет они добросовестно собирали ЕСН и взносы ОПС, сведя задолженность к 9,2 млрд руб. То есть, она была практически ликвидирована, остались какие-то 1,3%.

Однако новая идея родилась в 2009 году, в виде стремления объединить в одних руках всё, что касается взносов по конкретной теме, от сбора до выплаты страховых сумм конечному приобретателю.

Эта логика возобладала, и в 2010 году ЕСН отменили, а страхователи стали одновременно и налоговыми агентами. На них возложили дополнительно несвойственные функции, в итоге результативность работы упала.

С другой стороны, бизнесу пришлось писать больше бумажек и отсылать их по разным адресам. И проверок, соответственно, стало больше.

Результат получился ожидаемый: с 2010 по 2015 годы задолженность росла и росла, и на 1.1.2016 достигла более 200 млрд руб. (то есть, в среднем рост задолженности составил 35 млрд руб. ежегодно). Образовался дефицит у фондов, который гасился трансфером из государственного бюджета. Его размер в 2015 году перевалил за 3 триллиона рублей, а ведь свободных денег в бюджете не водится.

Опять созрела ситуация, когда налаживать платёжную дисциплину и восстанавливать собираемость взносов придётся поручить специалистам – работникам ФНС. У них это уже получалось, будем надеяться, что и на этот раз не подведут. Ожидается, что усилиями налоговиков бюджет ежегодно пополнится солидной суммой в 40-50 млрд руб.

Внебюджетные фонды тоже не пострадают, будут заниматься своими прямыми обязанностями. Что касается бизнеса, то он только выиграет: отчитываться придётся в один адрес, да ещё и в электронном виде. Меньше бумажек, меньше проверок, меньше разнокалиберных контролёров.

Чем плохо?